放大资金,增加盈利可能

配资是一种为投资者提供杠杆资金的金融服务!

配资是一种为投资者提供杠杆资金的金融服务!

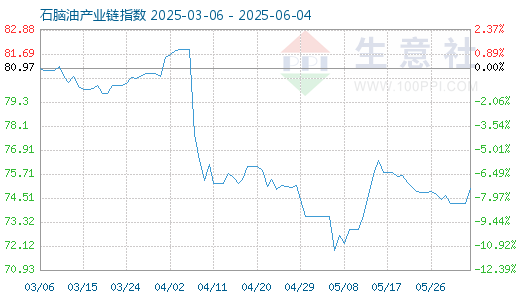

1.4月9日生意社石脑油产业链指数为99.51

4月9日生意社石脑油产业链指数为99.51,较昨日下降了7.92点,较周期内最高点115.40点(2022-03-09)下降了13.77%,较2020年04月29日最低点32.91点上涨了202.37%。(注:周期指至今)

产业链指数,是生意社基于商品产业链及其各节点商品指数而创建的用于反映整个产业链景气状况的定基指数。

2.生意社:4月9日岚桥石化加氢石脑油报价下调4月9日,岚桥石化加氢石脑油报8500元/吨,价格下调100元/吨,企业出货正常。(石脑油详情)

3.生意社:4月8日国际原油期货暴跌逾16%4月8日,国际原油期货暴跌。美国WTI原油期货5月合约结算价报94.41美元/桶,跌幅18.54美元或16.4%。布伦特原油期货6月合约结算价报94.75美元/桶,跌幅14.52美元或13.3%。(原油详情)

4.生意社:地缘风险快速出清周三国际原油跌破百元大关4月8日国际原油市场迎来史诗级暴跌,WTI与布伦特原油双双跌破100美元/桶整数关口,WTI单日跌幅均超16%,核心驱动为美伊临时停火落地、霍尔木兹海峡通航预期快速修复,叠加美国原油库存超预期累积,市场集中出清前期地缘风险溢价,原油及成品油期货同步重挫。(原油详情)

5.EIA:美国原油库存七连增汽油和馏分油库存连续下降周三EIA数据显示,美国原油库存连续第七周增加且高于五年均值,汽油、馏分油库存下降。截至4月3日当周,美国原油库存增308.1万桶至4.64717亿桶,远超预期的70万桶;汽油库存减158.9万桶至2.39272亿桶,略超预期降幅;馏分油库存减314.4万桶至1.14681亿桶,降幅显著高于预期。(原油详情)

6.伊拉克上调5月销往亚洲巴士拉中质原油官方售价至17.30美元/桶4月8日(周三),伊拉克SOMO宣布上调5月销往亚洲的巴士拉中质原油官价:较阿曼/迪拜原油升水17.30美元/桶,4月为升水0.30美元;同期巴士拉重质原油官价为升水15.20美元/桶。(原油详情)

7.生意社:4月9日富海威联纯苯最新报价4月9日,东营富海威联石化,纯苯(石油苯)出厂价格下调100元,最新报价8453元/吨。(纯苯详情)

8.生意社:4月9日华东地区甲苯市场交易情况华东地区甲苯市场主流现货报价区间在7950-8000元/吨。受中东地缘局势仍存较大不确定性影响,霍尔木兹海峡通航变数犹存,地缘冲突存在再度升级可能,叠加国际原油昨日大幅收跌,虽利空已基本释放、日内对市场情绪影响有所减弱,但叠加前期甲苯、二甲苯价格下行,预计日内市场将维持弱势整理运行,后续需重点关注中东地缘消息面变化。(甲苯详情)

9.生意社:4月9日华南地区甲苯市场交易情况华南甲苯市场今日主流报价8000-8100元/吨,较前一交易日下调25元/吨。受中东地缘局势仍存较大不确定性影响,霍尔木兹海峡通航变数犹存,地缘冲突存在再度升级可能,叠加国际原油昨日大幅收跌,虽利空已基本释放、日内对市场情绪影响有所减弱,但叠加前期甲苯、二甲苯市场下行,预计日内市场将维持弱势整理运行,后续需重点关注中东地缘消息面变化。(甲苯详情)

10.生意社:4月8日亚洲二甲苯市场收盘下调周三(4月8日)亚洲二甲苯市场收盘下调99美元/吨:4月下FOB韩国收盘价1059-1061美元/吨;4月下CFR中国价格收盘价1074美元/吨。(混二甲苯详情)

11.生意社:4月9日华东地区二甲苯市场交易情况华东地区二甲苯市场主流现货报价区间在7800-7850元/吨,较前一交易日下行。受中东地缘局势仍存较大不确定性影响,霍尔木兹海峡通航变数犹存,地缘冲突存在再度升级可能,叠加国际原油昨日大幅收跌,虽利空已基本释放、日内对市场情绪影响有所减弱,但叠加前期甲苯、二甲苯市场下行,预计日内市场将维持弱势整理运行,后续需重点关注中东地缘消息面变化。(混二甲苯详情)

12.生意社:4月8日亚洲丁二烯市场收盘下调周三(4月8日)亚洲丁二烯市场收盘下调60美元/吨:其中韩国FOB报2505-2513美元/吨;中国CFR报2495-2503美元/吨。(丁二烯详情)

13.生意社:4月9日中石化丁二烯出厂价格4月9日中石化各销售公司丁二烯执行18200元/吨,较前一交易日持平。中东地缘政治影响逐步缓和,市场情绪有所转弱,叠加下游需求持续偏弱、刚需采购跟进有限,市场整体承压明显,商家报价随之向下调整,实单成交多集中于低位,行情重心逐步下移。短期来看国内丁二烯供应面相对平稳,对市场形成一定支撑,但下游需求难有明显改善,采购意愿依旧偏弱,预计短期内国内丁二烯市场将维持震荡整理态势。(丁二烯详情)

14.生意社:4月9日国内部分丁二烯企业竞拍及销售情况4月9日国内部分丁二烯部分企业竞拍及销售情况:东明石化224吨外销,底价16500元/吨;卫星化学(002648)执行17000元/吨;烟台万华168吨起拍,底价16000元/吨。随着中东地缘政治影响逐步缓和,市场情绪有所转弱,叠加下游需求持续偏弱、刚需采购跟进有限,市场整体承压明显,商家报价随之向下调整,实单成交多集中于低位,行情重心逐步下移。短期来看国内丁二烯供应面相对平稳,对市场形成一定支撑,但下游需求难有明显改善,采购意愿依旧偏弱,预计短期内国内丁二烯市场将维持震荡整理态势。(丁二烯详情)

恒汇证券官网提示:文章来自网络,不代表本站观点。